کریدور شمالجنوب و صادرات محصولات کشاورزی؛

فرصتهای اوراسیایی ایران

ولی کالجی/

پژوهشگر ارشد حوزۀ اوراسیا در مرکز بررسیهای استراتژیک ریاستجمهوری

ز جنگ روسیه و اوکراین برخلاف پیشبینیهای اولیه، که پیروزی سریع و آسانی را برای روسها متصور بود، نزدیک به یک سال میگذرد و جبهۀ جنگ و درگیری بهجای کیاف (پایتخت) بر مناطق شرقی و جنوب شرقی اوکراین در مجاورت با مرزهای روسیه و دریای سیاه متمرکز شده است. این جنگ، که بزرگترین چالش امنیتی اروپا پس از جنگ جهانی دوم به شمار میرود، آثار و نتایج بسیار عمیق و گستردهای را بر اقتصاد، امنیت و ژئوپولیتیک جهانی بر جای نهاده است که از منظر تقابل شدید سیاسی، امنیتی و اقتصادی جهان غرب با فدراسیون روسیه، تنها با تقابل اتحاد جماهیر شوروی و جهان غرب (در دورۀ جنگ سرد) قابلمقایسه است. اگر از آثار و نتایج سیاسی، امنیتی و ژئوپولیتیک جنگ اوکراین بگذریم، که موضوع این یادداشت نیست، این جنگ آثار و نتایج قابلتوجهی را در سطح اقتصاد بینالملل بهدنبال داشته است که تلاطم شدید قیمت غلات و دانههای روغنی (بهدلیل سهم بزرگ اوکراین در تولید این محصولات) و نیز تغییرات قیمت جهانی نفت و گاز (بهدلیل نقش تأثیرگذار روسیه در صادرات نفت و گاز به اروپا) ازجمله مهمترین موارد آن به شمار میرود.

در این میان، اقتصاد ایران نیز در بخشهای مختلف، تحتتأثیر پیامدهای مثبت و منفی جنگ اوکراین قرار گرفته است. افزایش قیمت نهادههای دامی، غلات بهویژه آرد و دانههای روغنی در داخل کشور، ازجمله آثار منفی جنگ اوکراین برای اقتصاد ایران بوده است. اما در مقابل، افزایش قیمت جهانی نفت، منافع بالقوهای را برای ایران در پی داشته است. منافعی که البته با اقدام روسیه در عرضه و فروش نفت و فولاد به قیمتی بسیار پایینتر از قیمت جهانیِ آن مانع از بهرهمندی حداکثریِ کشورمان از فرصت جنگ اوکراین شده است. در زمینۀ صادرات گاز طبیعی ایران به اروپا نیز، که یکی از جایگزینهای بالقوۀ گاز روسیه برای اروپا به شمار میرود، عدم امکان جذب سرمایهگذاری خارجی و توسعۀ طرحهای کلان گازی کشور بر اثر تداوم تحریمهای ظالمانه برای بیش از یک دهه، مانع از ایجاد زیرساختها و ظرفیتهای لازم برای صادرات گاز ایران به اروپا شده است. از سوی دیگر، بخش اعظم ظرفیت تولیدی گاز کشور، صرف مصارف داخلی در بخشهای خانگی و صنعتی و نیز خودروهای گازسوز میشود و بخش باقیمانده نیز صرف صادرات گاز ایران به برخی از کشورهای همسایه مانند نخجوان (جمهوری آذربایجان)، ارمنستان، ترکیه و عراق میشود؛ بنابراین امکان جایگزینسازیِ ایران با روسیه در صادرات گاز به اروپا در کوتاهمدت، تحلیلی واقعبینانه نیست و با واقعیات کنونی کشورمان نیز مطابقت ندارد.

درعینحال، جنگ روسیه و اوکراین فرصتها و ظرفیتهای تازهای را برای ایران ایجاد کرده است که استفادۀ مؤثر از آن به هماهنگی و همکاری گسترده و نظاممند بخشهای مختلف دولتی و خصوصی در داخل کشور نیاز دارد:

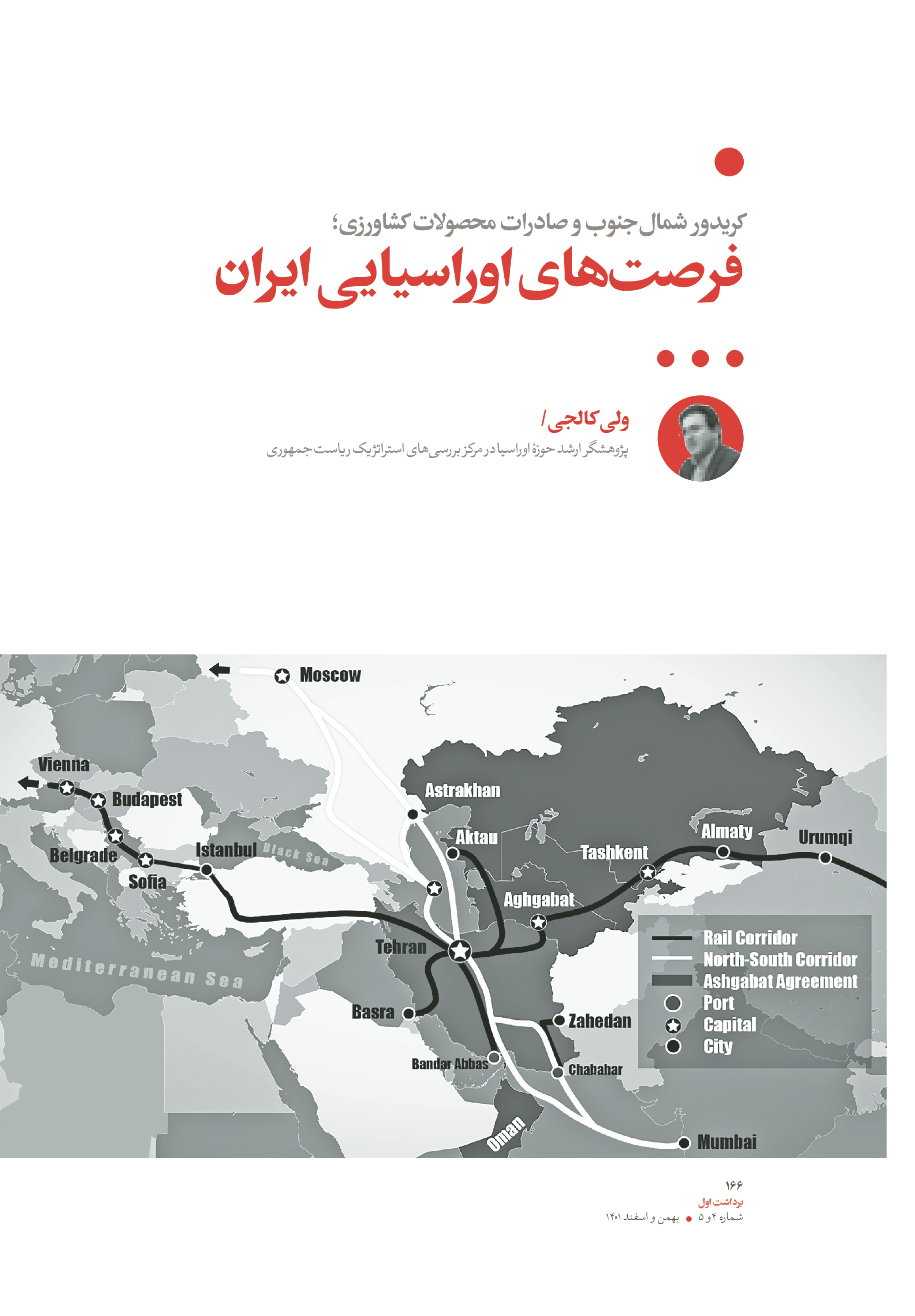

اهمیت ژئوپولیتیک و ژئواکونومیک ترانزیت با ایران

فرصت نخست برای ایران تحولاتی است که متعاقب جنگ اوکراین، در حوزۀ ترانزیت و مسیرهای ارتباطی ایجاد شده است. تحریمهای گستردۀ غرب علیه روسیه، امکان عملیاتی شدنِ مسیرهای ترانزیتی «شرقیغربی» را از روسیه به اروپا، ازجمله مسیر شمالی طرح راه ابریشم چین (ابتکار یک کمربند - یک راه) و نیز «پل زمینی اوراسیای جدید» (New Eurasian Land Bridge) که روسیه را به اوکراین، بلاروس و لهستان متصل خواهد کرد، بهکلی ممتنع ساخته یا دستکم برای آیندۀ نامعلومی با ابهام جدی مواجه کرده است. روسیه برای خروج از این بنبست ترانزیتی، توجه بیشتری را به «کریدور شمالجنوب» نشان داده است و این امر، با توجه به جایگاه و نقش مهم ایران در این کریدور، فرصت و ظرفیت جدیدی برای کشورمان محسوب میشود. در حال حاضر، مسیر ریلی روسیه به قزاقستان، که از آنجا به ترکمنستان و ایران (مسیر ریلی شرق خزر) متصل میشود، میتواند یکی از مسیرهای بسیار مطلوب ترانزیتی روسیه بهسمت جنوب و ایران از طریق آسیای مرکزی باشد. ضمن اینکه مسیر زمینی روسیه - قزاقستان - ترکمنستان - ایران نیز در منطقۀ آسیای مرکزی یک مسیر ترانزیتی مهم برای روسیه در وضعیت جدید کنونی است.

از دیگر سو، مسیر ریلی روسیه به جمهوری آذربایجان، کریدور دیگری است که احتمالاً بر اثر تحولات جنگ اوکراین، اهمیت ژئوپولیتیک آن برای کشورهای این مسیر، مضاعف خواهد شد؛ هرچند بهدلیل عدم تکمیل قطعۀ 164کیلومتری راهآهن رشت - آستارا، هماکنون امکان ارتباط ریلی مستقیم بین روسیه و جمهوری آذربایجان با ایران وجود ندارد و کالاهای صادراتی و وارداتی در نقطۀ صفر مرزی در ایستگاه راهآهن آستارای جمهوری آذربایجان، تخلیه یا بارگیری مجدد میشود. در سفر وزیر سابق راه و شهرسازی به مسکو، یادداشت تفاهم جدیدی میان دو کشور ایران و روسیه برای استفاده از منابع خط اعتباری پنجمیلیارد دلاری روسیه برای تکمیل راهآهن رشت - آستارا به امضا رسید که امید است وضعیت جدید جنگ اوکراین و نیاز شدید روسیه و نیز جمهوری آذربایجان موجب تکمیل هرچه سریعتر راهآهن رشت - آستارا بهعنوان «تنها قطعۀ ریلی کریدور شمالجنوب» شود. البته بهموازات مسیر ریلی، مسیر جادهای ایران - جمهوری آذربایجان - روسیه (مسیر آستارای ایران - آستارا - باکو در جمهوری آذربایجان بهسمت داغستان روسیه) نیز وجود دارد که هماکنون مهمترین مسیر ترانزیتی ایران با روسیه محسوب میشود که پس از جنگ روسیه و اوکراین با تردد گستردهتری نیز مواجه شده است.

در وضعیت کنونی، توسعۀ مسیرهای ترانزیت و حملونقل دریایی میان ایران و روسیه در دریای خزر نیز از اهمیت مضاعفی برخوردار است و دستکم میتواند موجب کاهش بارِ ترافیکی و تسریع روند نقلوانتقال کامیونهای در حال انتظار در پایانههای مرزی آستارا و بیلهسوار در مرز مشترک بین ایران و جمهوری آذربایجان و نیز پایانۀ مرزی «سَمور» در مرز مشترک جمهوری آذربایجان با منطقۀ داغستان فدراسیون روسیه شود. در این راستا، افزایش ظرفیت ناوگان کشتیرانی ایران و روسیه در دریای خزر بهویژه توسعۀ «کشتیهای رو - رو» و ارتباط مؤثرتر میان بنادر «ماخاچ قلعه» و «آستاراخان» با بندر آستارا و بندر انزلی (استان گیلان)، بندر امیرآباد و بندر نوشهر (استان مازندران) و بندر ترکمن (استان گلستان) بسیار حائز اهمیت است. باید به این واقعیت اذعان کرد که متأسفانه ذائقه و علاقۀ بسیاری از صادرکنندگان ایرانی با «مسیرهای دریایی» سازگار نیست و بهصورت سنتی «مسیرهای جادهای» را ترجیح میدهند؛ درحالیکه مسیرهای دریایی از نظر سرعت و حجم بسیار بالای حملونقل کالا، قابلمقایسه با ظرفیتهای جادهای نیست، اما در عمل، از حجم تقریباً 40میلیون تُنیِ انتقال کالا در بنادر ایران در دریای خزر حداکثر 6میلیون تن در سال استفاده میشود و بیش از 34میلیون تن از این ظرفیت با وجود صرف هزینههای سنگین توسعۀ زیرساختهای بنادر، بدون استفاده باقی مانده است. این در حالی است که اوضاع جنگ اوکراین و نیاز شدید روسیه به مسیرهای شمالیجنوبی، برای ارتقای ظرفیتهای حملونقل و صادرات ایران در دریای خزر فرصت مناسبی است که به توسعۀ این بنادر و ایجاد اشتغال و رونق اقتصادی در سه استان شمالی کشورمان در حاشیۀ جنوبی دریای خزر بینجامد.

حضور تضمینشده در بازار مواد غذایی اوراسیا

فرصت مهم دیگری که متعاقب جنگ اوکراین فراهم شده است، امکان افزایش صادرات محصولات کشاورزی، غذایی و صنایع تبدیلی ایران است. یادآور میشود که تا پیش از جنگ اوکراین، بالغ بر 60 درصد از حجم صادرات ایران به روسیه و نیز اتحادیه اقتصادی اوراسیا متشکل از محصولات کشاورزی، غذایی و صنایع تبدیلی بوده است که با توجه به وضعیت آبوهوایی بسیار سرد و یخبندانِ کشورهای حوزه اوراسیا بهویژه روسیه در ششماهۀ دوم سال، از مزیتِ نسبیِ برجستۀ ایران بهمنظور تضمین امنیت غذایی کشورهای حوزۀ اوراسیا حکایت دارد، مزیتی که پس از جنگ اوکراین، با توجه به تحریمهای گستردۀ غرب علیه مسکو، حائز اهمیتی مضاعف شده است. تحریمهایی که حضور قدرتمند و گستردۀ کشورهای اروپایی و آمریکا در بازار محصولات کشاورزی، غذایی و صنایع تبدیلی روسیه را با ممنوعیتها و محدودیتهایی جدی مواجه کرده است؛ بهعنوان مثال، شیر و پنیر هلند و دانمارک، خشکبار مولداوی و صنایع غذایی و تبدیلی کشورهایی مانند آلمان، ایتالیا و اسپانیا بخش بزرگی از نیاز خوراکی روسیه را تأمین میکردند که این زنجیرۀ تأمین، هماکنون با مخاطرۀ جدی مواجه شده است و البته فرصت بسیار ارزشمندی را در اختیار ایران قرار داده است.

در اینجا توجه به این نکته اهمیت دارد که برخلاف بازار نفت و گاز که جایگزینی ایران با روسیه در آن، مستلزم حجم بالای سرمایهگذاری در میانمدت است، در زمینۀ محصولات کشاورزی، غذایی و صنایع تبدیلی، چنین نیست و امکان بهرهبرداری حداکثری از جنگ اوکراین در این حوزه برای کشورمان فراهم است؛ بهویژه آنکه بسیاری از محصولات کشاورزی، غذایی و صنایع تبدیلی، در «توافقنامۀ تجارت ترجیحی ایران و اتحادیه اقتصادی اوراسیا» مشمول تعرفههای ترجیحی و گمرکی میشوند؛ لذا کشورمان از این منظر در قیاس با بسیاری از کشورها مزیت رقابتی مناسبی دارد؛ بهعنوان مثال، با توجه به ظرفیتی که برای تولید گُل در استانهای تهران، مرکزی، گیلان، مازندران و لرستان وجود دارد، ایران میتواند بخش مهمی از ظرفیت صادراتی گل از هلند به روسیه را از آنِ خود کند. در حوزۀ صنایع لبنی، غذایی، سبزیجات، میوه و مرکبات و نیز شیلات و آبزیان نیز وضعیت مشابهی وجود دارد، بهگونهای که میتوان گفت همۀ 31 استان کشور از امکان و ظرفیت صادرات محصولات کشاورزی، غذایی و صنایع تبدیلی به روسیه و نیز سایر کشورهای حوزۀ اوراسیا برخوردارند.

البته باید توجه داشت که صادرات محصولات کشاورزی، غذایی و صنایع تبدیلی، با سایر محصولات ازجمله محصولات صنعتی تفاوتهایی دارد و ملزومات زیرساختیِ خاص خود را میطلبد. در حال حاضر، ظرفیت بسیار پایینِ کانتینرهای یخچالی، تعدد مراکز صدور گواهی و مجوزهای استاندارد (وزارت جهاد کشاورزی، سازمان غذا و دارو، سازمان شیلات، سازمان استاندارد و وزارت صمت) و روند کُند ترخیص کالاها در پایانههای مرزی و گمرکات و نیز اعمال برخی ممنوعیتهای صادراتیِ ستاد تنظیم بازار کشور ازجمله مشکلات و چالشهای مهم پیشِ روی صادرکنندگان محصولات کشاورزی، غذایی و صنایع تبدیلی است. این محصولات برخلاف محصولات صنعتی، فسادپذیرند و هرگونه تأخیر در فرایند صدور، که موجب توقف کامیونهای ترانزیتی در انبارها و پایانههای مرزی کشور شوند، موجب فساد، کاهش کیفیت و از بین رفتن این محصولات میشوند. همچنین اِعمال برخی ممنوعیتهای پیشبینینشدۀ صادراتیِ ستاد تنظیم بازار، که برای کنترل تورم و مدیریت بازارهای داخلی اتخاذ میشود، مشکل بزرگ دیگری است که موجب میشود صادرکننده و تاجر ایرانی قادر نباشد تعهد بلندمدت و تضمینشدهای را بهمنظور تأمین محصولات کشاورزی، غذایی و صنایع تبدیلی، به طرف روسی یا سایر کشورهای منطقۀ اوراسیا بدهد؛ تضمینی که در فعالیت تجاری بهخصوص در بخش عرضۀ عمدۀ فروشگاهی (عرضۀ زنجیرهای) اهمیت بسیاری دارد. در وضعیت پس از جنگ اوکراین، بهرهمندی از ظرفیتهای نوپدید در این زمینه به طراحی هوشمندانهای نیاز دارد که ضمن توجه به ملاحظات حکمرانیِ اقتصاد ملی، موانع حضور حداکثری و فعالانۀ صادرکنندگان ایرانی در بازار محصولات غذایی منطقۀ اوراسیا را از میان بردارد. طبیعی است هرگونه تعلل در این زمینه به زیانِ منافع ملی کشورمان خواهد بود و بازار بزرگ و پرمصرف اوراسیا، بهویژه بازار 150میلیون نفری روسیه را در اختیار رقبای منطقهای ایران مانند ترکیه، پاکستان، عراق و هند قرار خواهد داد.