بازار سرمایه کشور چگونه از روندهای بینالمللی متأثر شده است؟

سایه پررنگ تحولات جهان بر بورس تهران

بازار سهام تهران در روزهای اخیر بار دیگر رنگ صعودی به خود گرفت و شاخص کل بورس با رشد ۱.۵ درصدی تا سطح ۳ میلیون و ۱۷۶ هزار واحد پیش رفت.

گروه بورس: بازدهی بازار از ابتدای سال به بیش از ۱۷ درصد رسیده است؛ رقمی که نشان میدهد با وجود نااطمینانیهای اقتصادی و تداوم سیاستهای انقباضی، بازار همچنان در برابر فشارها مقاوم مانده است.

اما نکته قابلتوجه در دادوستدهای اخیر، تضاد میان رفتار قیمتها و جریان نقدینگی است: در حالی که حدود ۴۰ درصد از نمادها در محدوده منفی معامله شدند، بیش از دو هزار میلیارد تومان صف خرید در بازار شکل گرفت. این امر نشان میدهد اقبال سرمایهگذاران هنوز معطوف به سهام بزرگ و شاخصساز است و برخلاف برخی تحلیلها، موج چرخش نقدینگی به سمت سهمهای کوچک هنوز آغاز نشده است.

صنایع پیشران از پتروشیمی تا فلزات پایه

در میان گروههای مختلف، پنج صنعت بیشترین توجه بازار را به خود جلب کردند: پتروشیمیها، فلزیها، معدنیها، چندرشتهایها و پالایشیها. هر یک از این گروهها تحتتأثیر عواملی داخلی و بینالمللی در مسیر صعودی قرار گرفتند.

پتروشیمیها در روزهای اخیر از امید به تغییر فرمول قیمتگذاری خوراک گاز جان تازهای گرفتهاند. حذف قیمت هابهای اروپایی از فرمول، بویژه در شرایطی که گاز طبیعی در اروپا همچنان نوسان دارد، میتواند هزینه تولید را برای این شرکتها کاهش دهد و چشمانداز سودآوری آنها را بهبود بخشد. از همین رو، تقاضا در این گروه تقویت شد و برخی نمادهای بزرگ با رشد چشمگیر مواجه شدند.

در حوزه فلزیها نیز وضعیت مشابهی دیده شد. فولادیها پس از انتشار خبرهایی مبنی بر امکان فروش ارز حاصل از صادرات در تالار دوم ارزی، با افزایش تقاضا مواجه شدند. این تغییر میتواند با بهبود نرخ تسعیر ارز، درآمد دلاری شرکتها را افزایش دهد. در بخش مس نیز افزایش قیمت جهانی این فلز، که در بالاترین سطح تاریخی قرار دارد، عامل تقویت تقاضا شد.

سرمایهگذاران جهانی در پی چشمانداز رونق صنایع انرژی سبز و خودروهای برقی، به سمت فلزات پایه حرکت کردهاند و این روند به سود شرکتهای ایرانی نیز تمام شده و البته اختلال در عرضه مس نیز به روند کمک کرده است.

معدنیها نیز به دنبال رشد فلزیها مثبت شدند، اما همه سهمها در این گروه یکسان عمل نکردند. نماد فزر که بهواسطه تولید و وابستگی به طلا شناخته میشود، با افت قابلتوجه مواجه شد. کاهش بیش از ۱۰ درصدی قیمت جهانی طلا نسبت به اوج ماه گذشته، فشار فروش را بر این نماد افزایش داد. این تحولات نشان میدهد پیوند بورس تهران با بازارهای جهانی کالا بیش از گذشته نمایان شده و نوسانات بینالمللی بهسرعت در قیمت سهام داخلی بازتاب مییابد.

پالایشیها و چندرشتهایها امید به کرک اسپرد بالا و دلار دستوری

در ادامه گروههای پرمعامله، پالایشیها و شرکتهای چندرشتهای صنعتی نیز با افزایش تقاضا همراه بودند. دو عامل مهم در رشد این گروهها نقش داشت: اول، بهبود قیمت کامودیتیها در بازارهای جهانی و دوم، انتظار برای افزایش نرخ دلار دستوری در داخل.

از سوی دیگر، بالا ماندن کرک اسپرد محصولات پالایشی (تفاوت قیمت فرآوردهها و نفت خام) باعث شد پالایشگاهها از حاشیه سود مناسبی برخوردار شوند.

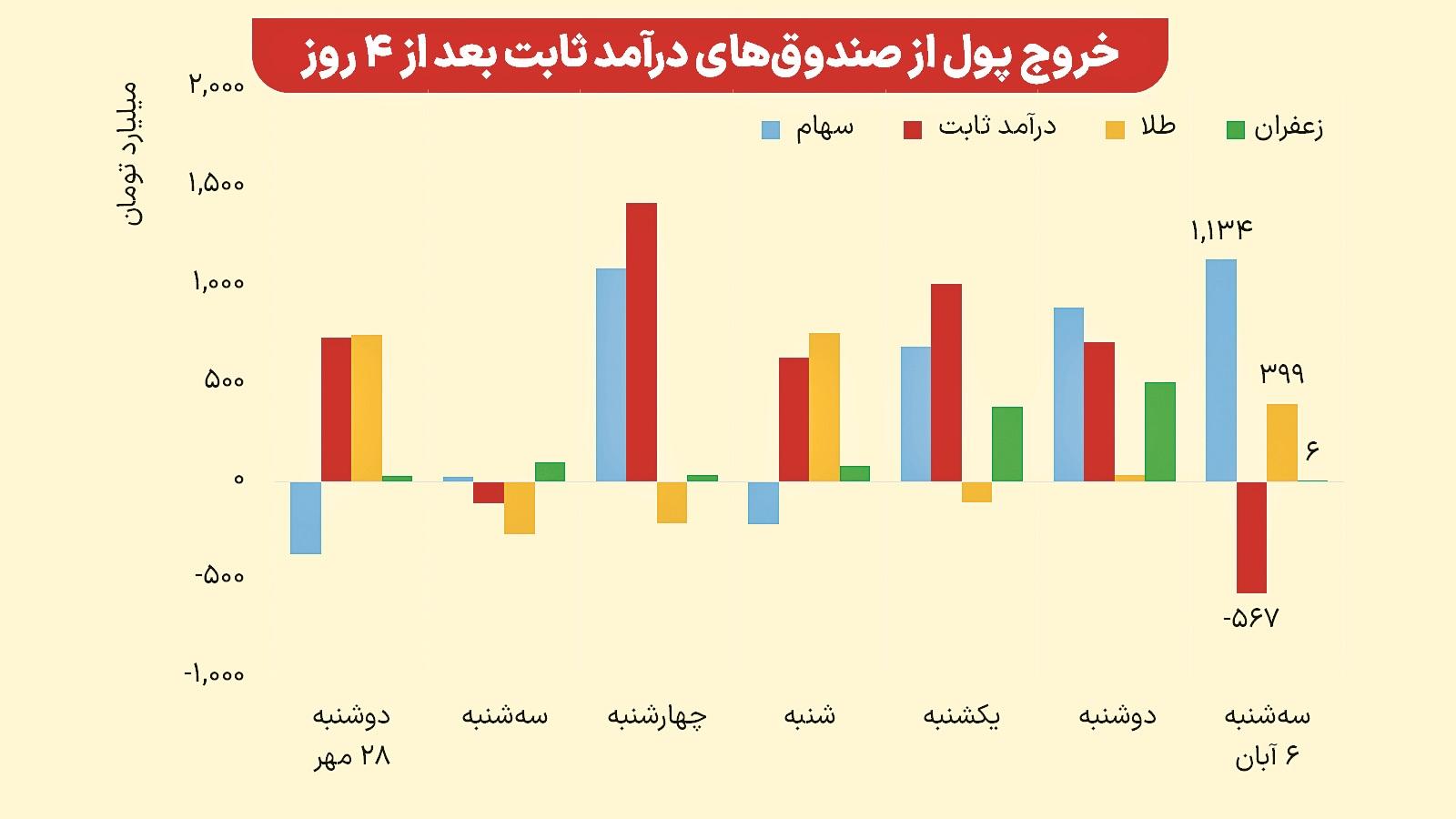

صندوقهای سرمایهگذاری برتری سهامیها بر کالاییها

در بازار صندوقهای سرمایهگذاری نیز تفاوت رفتارها مشهود بود. صندوقهای سهامی در قیاس با صندوقهای کالایی نظیر طلا و زعفران عملکرد بهتری داشتند. صندوقهای اهرمی سهامی در سقف مجاز روزانه، حدود ۳.۷ درصد رشد کردند؛ در حالی که صندوقهای طلا ۲.۸ درصد و صندوقهای زعفران نزدیک به ۲ درصد افت داشتند.

کاهش قیمت جهانی طلا بهروشنی در عملکرد صندوقهای طلا انعکاس یافت، هرچند ورود پولهای خرد به این صندوقها قابلتوجه بود و نشان از تلاش سرمایهگذاران خرد برای استفاده از فرصتهای اصلاح قیمتی داشت. در مقابل، صندوقهای زعفران که طی روزهای قبل از رشد قیمتهای آتی منتفع شده بودند، با افت بازار آتی، بخشی از سود خود را از دست دادند.

در این میان، صندوقهای درآمد ثابت پس از چهار روز ورود سرمایه خرد، با خروج پول مواجه شدند. دلیل اصلی، افزایش نگرانیها از رشد تورم و کاهش جذابیت سودهای ثابت بود. سرمایهگذاران بهدرستی دریافتهاند که در محیطی با تورم بالا، بازدهی واقعی این صندوقها منفی میشود.

تورم بیسابقه و چالش نرخ ارز

گزارش تازه مرکز آمار ایران نشان داد نرخ تورم ماه مهر به ۵ درصد رسیده است؛ بالاترین سطح در ۴۰ ماه گذشته، یعنی از زمان حذف ارز ۴۲۰۰ تومانی تاکنون. بسیاری این پرسش را مطرح میکنند، وقتی تورم اینگونه بالا میرود باز هم اصرار بر نرخهای سرکوبشده ارز چیست. به هر ترتیب، افزایش انتظارات تورمی با رسیدن تورم نقطهبهنقطه به بیش از ۴۸ درصد بر روند بازارها اثرگذار خواهد بود. این نهمین رکورد تورم ماهانه از ابتدای سال ۹۰ یعنی دوران تحریمی اقتصاد ایران محسوب میشود و طبیعی است سودهای ثابت صندوقهای درآمد ثابت را غیرجذاب میکند.

سیاست پولی انقباضی و نرخ بهره بالا

در حالیکه تورم در حال افزایش است، سیاست پولی کشور همچنان انقباضی باقی مانده است. در عملیات بازار باز بانک مرکزی طی هفته گذشته، ۵۵ درصد از تقاضای بانکها برای منابع مالی بدون پاسخ ماند. این بدان معناست که بانک مرکزی با هدف کنترل نقدینگی از تزریق پول بیشتر خودداری کرده است.

پیامد این رویکرد، تداوم نرخهای بالای بهره در بازار بینبانکی و اوراق است؛ وضعیتی که از یکسو فشار مضاعفی بر بنگاههای تولیدی وارد میکند و از سوی دیگر، جذابیت سپردهگذاری را برای مردم افزایش میدهد. با این حال، تجربه ماههای گذشته نشان داده که نرخ بهره بالا نتوانسته مانع رشد تورم شود.

برای بورس تهران، نرخ بهره بالا همواره یکی از عوامل بازدارنده رشد بوده است. وقتی بازده بدون ریسک اوراق یا سپرده بانکی افزایش یابد، سرمایهگذاران تمایل کمتری برای پذیرش ریسک بازار سهام پیدا میکنند. از این منظر، سیاستهای انقباضی بانک مرکزی یکی از مهمترین تهدیدها برای تداوم روند صعودی بورس بهشمار میرود.

پیوندهای جهانی؛ از دلار تا کامودیتیها

تحولات بازار جهانی کالاها (کامودیتیها) در هفتههای اخیر تأثیر محسوسی بر بورس تهران داشته است. رشد قیمتها در بازارهای جهانی امید تازهای برای صنایع صادراتمحور ایران ایجاد کرده است.

در مقابل، افت قیمت جهانی طلا، جذابیت سرمایهگذاری در فلزات گرانبها را کاهش داده است. اگر این روند نزولی در بازار طلا ادامه یابد، یکی از رقبای اصلی بازار سهام یعنی صندوقهای طلا تضعیف خواهد شد؛ عاملی که میتواند به نفع بورس تمام شود.

چشمانداز پیش روی بورس

بازار سهام ایران در موقعیتی پیچیده قرار گرفته که حداقل در کوتاهمدت نقش عوامل مثبت پررنگتر است. به نظر میرسد بورس تهران متأثر از اتفاقات جهانی، فعلاً اثر مثبتی از جانب کالاها گرفته است. همچنین، افت قیمت طلای جهانی نیز اگر ادامهدار باشد، یک رقیب جدی از بورس را تضعیف میکند که به نفع سهام است. اقدامات حوزه سیاست ارزی مثل خبرهای مربوط به ارز صادراتی فولادیها نیز کمک کند که سهمهای بزرگ این بخش رشد کنند. اما در حوزه سیاست پولی هنوز سیگنال مثبتی دریافت نکرده و نرخهای بهره بالا مانده است.

انتهای پیام/